Завдяки проєкту, який реалізується за підтримки ХОМГО “Освічена ініціатива” та фінансується спільно з Гуманітарним фондом для України Центр соціальних служб Балаклійської міської ради…

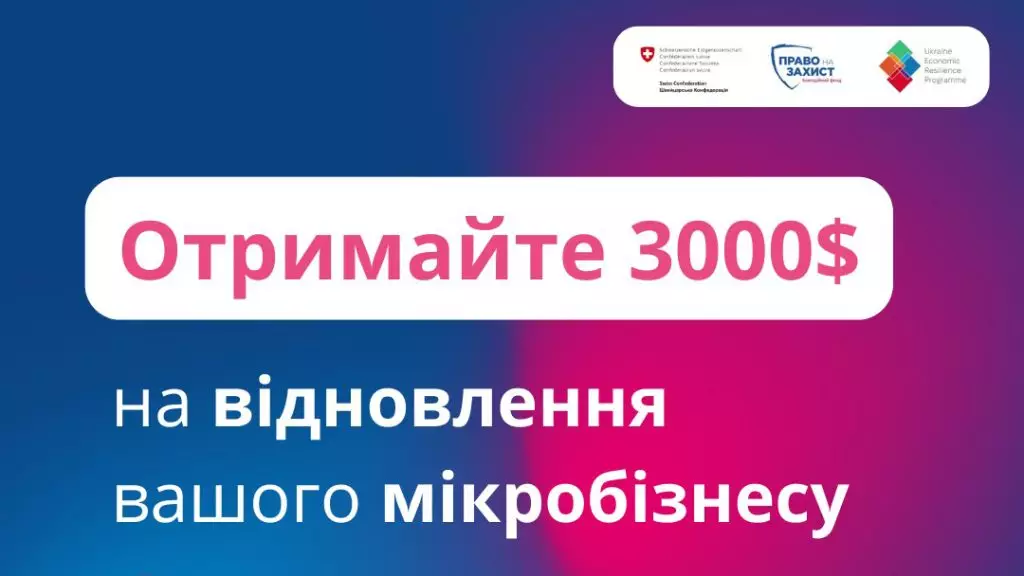

Проєкт реалізується БФ «Право на захист» за підтримки Швейцарії через Швейцарську агенцію розвитку та співробітництва (SDC) в межах Програми економічної стійкості України…

Останнім часом у медіа все частіше з'являються повідомлення про жорстокі бійки серед підлітків, які призводять до серйозних наслідків. Наприклад, випадки побиття школярів…

З метою удосконалення механізмів підтримки фізичного та ментального здоров’я ветеранів і їхніх родин, постановою Кабінету Міністрів України “Про внесення змін до постанов Кабінету Міністрів України від 29 листопада 2022 р. № 1338 і…