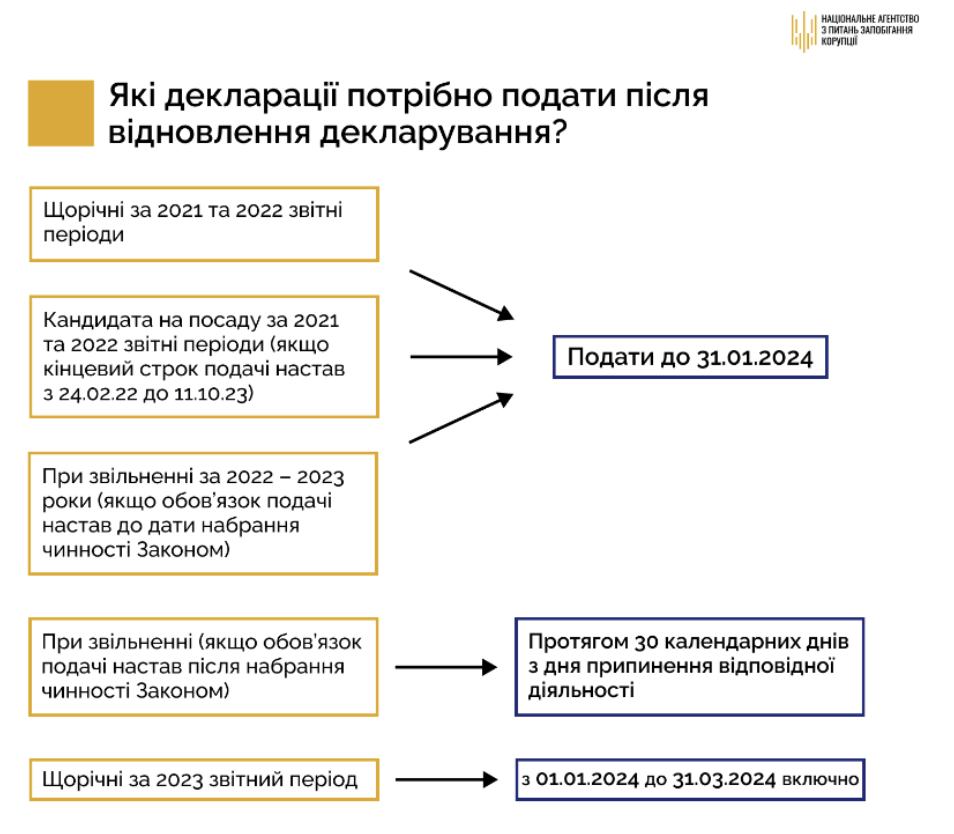

12 жовтня 2023 року набрав чинності Закон України «Про внесення змін до деяких законів України про визначення порядку подання декларацій осіб,

уповноважених на виконання функцій держави або місцевого самоврядування, в умовах воєнного стану», яким відновлено декларування та функції НАЗК

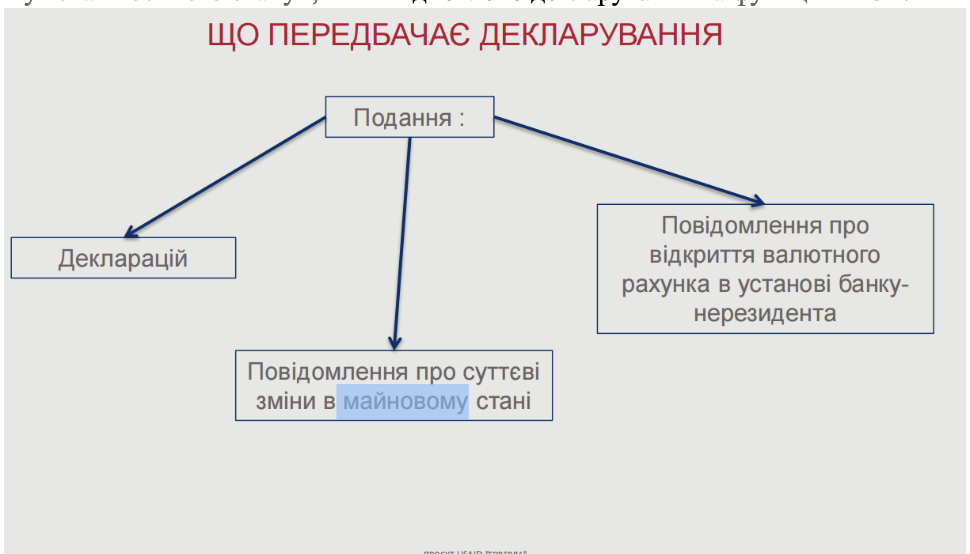

Звертаємо увагу, що для декларантів з 12 жовтня 2023 року повернувся обов’язок подавати повідомлення про суттєві зміни в майновому стані (далі – ПСЗ).

За загальним правилом подається протягом 10 днів з моменту отримання доходу, придбання майна або здійснення разового видатку на суму, яка перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 1 січня відповідного року (далі – ПМ) (134 200 грн у 2023 році).

• Закон звільняє всіх суб’єктів декларування від обов’язку подання ПСЗ, підстави для подання яких виникли в період з 24.02.2022 до 11.10.2023 включно.

• Також ПСЗ не подається декларантами, які під час повномасштабної війни (до

моменту скасування або припинення дії воєнного стану) займаються

волонтерською діяльністю, що підпадає під дію пункту 2-3 розділу XIII “Прикінцеві положення” Закону.

Наприклад, якщо в період дії воєнного стану декларанту, який збирав/збирає кошти на підтримку ЗСУ, одноразово надходили кошти, розмір яких перевищував 50 ПМ і які в подальшому в повному обсязі були передані ним на підтримку ЗСУ (за наявності підтвердження використання коштів), то про такі надходження особа не подає ПСЗ.

Також для декларантів повернувся обов’язок подавати повідомлення про відкриття валютного рахунка (ПВВР) з 12 жовтня 2023 року.

• Суб’єкт декларування зобов’язаний повідомити Національне агентство про відкриття валютного рахунка в установі банку-нерезидента у 10-денний строк з дня:

коли суб’єкт декларування або член його сім’ї відкрив валютний рахунок; також коли суб’єкту декларування стало відомо або повинно було стати відомо про відкриття такого рахунка членом його сім’ї (п. 3 Порядку № 451/21).

• Суб’єкт декларування особисто заповнює відповідну електронну форму

повідомлення про відкриття ним або членом його сім’ї валютного рахунка в установі банку-нерезидента (далі – повідомлення) після автентифікації у персональному електронному кабінеті Реєстру (п. 4 Порядку № 451/21).

• Подання ПВВР до Реєстру підтверджується листами на електронну пошту суб’єкта декларування та у персональному електронному кабінеті суб’єкта декларування.

• ПВВР подається незалежно від того, перебуває суб’єкт декларування в Україні чи за її межами.

• ПВВР в паперовій формі не подається (п. 7 Порядку № 451/21).