Головне управління ДПС у Харківській області проводить конкурс з формування Єдиного реєстру суб’єктів господарювання, які можуть здійснювати реалізацію безхазяйного майна та майна,…

У Балаклійській міській територіальній громаді триває активна робота щодо підтримки захисників і захисниць України, ветеранів, військовослужбовців та членів їхніх родин. З метою…

Вітаємо молодих батьків з цією важливою подією! Бажаємо, щоб їхні синочки та донечки росли здоровими, щасливими та оточені безмежною любов'ю. Нехай їхнє…

Головне управління ДПС у Харківській області інформує, що у ДПС триває реалізація Експериментального проєкту з управління податковими ризиками, який впроваджується згідно з…

Про заходи щодо збереження кабельних ліній електрозв'язку від пошкоджень на території Балаклійської міської територіальної громади Ізюмського району Харківської області Розпорядження від 26.06.2025…

Державний аграрний реєстр (ДАР) — інформаційно-комунікаційна система, що забезпечує збирання, накопичення, інтегрування, зберігання, захист, облік, відображення, оброблення, конфіденційність реєстрових даних, надання та…

Головне управління ДПС у Харківській області інформує, що платник податку на доходи фізичних осіб має право на податкову знижку за наслідками звітного…

Головне управління ДПС у Харківській області інформує, шо національна стратегія доходів – це дорожня карта реформування податкової системи, а також удосконалення процедур…

Всесвітній день боротьби з зоонозами відзначається щороку 6 липня у всьому світі. Цей день відзначається з метою підвищення обізнаності про зоонозні захворювання…

Про затвердження Порядку розроблення та моніторингу реалізації середньострокового плану пріоритетних публічних інвестицій Балаклійської міської територіальної громади Харківської області Розпорядження №1089 від 20.06.2025Завантажити…

До Дня Конституції України у Петрівському будинку культури, за підтримки старостату, 25 червня відбувся турнір з мініфутболу. На спортивне свято з’їхались чотири…

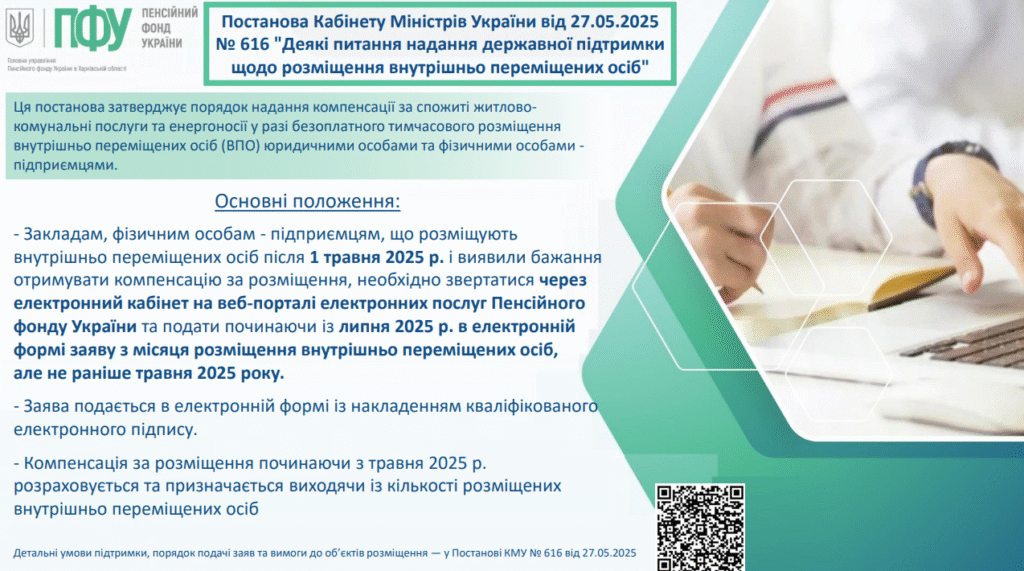

Ця постанова затверджує порядок надання компенсації за спожиті житловокомунальні послуги та енергоносії у разі безоплатного тимчасового розміщення внутрішньо переміщених осіб (ВПО) юридичними…

03липня 2025 року в рамках Просвітницького проєкту «Пенсія та соціальні виплати»,проведуть онлайн семінар на тему «Пенсії для осіб з інвалідністю: умови призначення, обчислення…

Про впровадження системи електронного документообігу в Балаклійській міській раді Харківської області, її виконавчих органах та Балаклійській міській військовій адміністрації Ізюмського району Харківської…

Традиційно у четвер «Бібліотека з рюкзачка» зібрала юних книгодрузів на пізнавальну зустріч, присвячену Дню Конституції України. Бібліотекарки розповіли про історію відзначення Дня…

«Бібліотека з рюкзачка» запросила юних читайликів мікрорайону Лагері м. Балаклія на патріотичну годину «Конституція для всіх - і великих, і малих». Учасники…